■ 주택연금이란?

주택 소유자가 집을 담보로 제공하고, 내 집에 계속 살면서 평생 동안 매월 연금을 받으실 수 있도록 국가가 보증하는 제도입니다. 부부 중 한 명이라고 만 55세 이상이고, 공시가격 9억원 이하의 주택 또는 주거 용도의 오피스텔을 소유하신 분이라면 누구나 이용할 수 있습니다. 다주택자인 경우에도 부부 소유주택의 공시지가를 합산한 가격이 9억원 이하이면 신청할 수 있습니다.

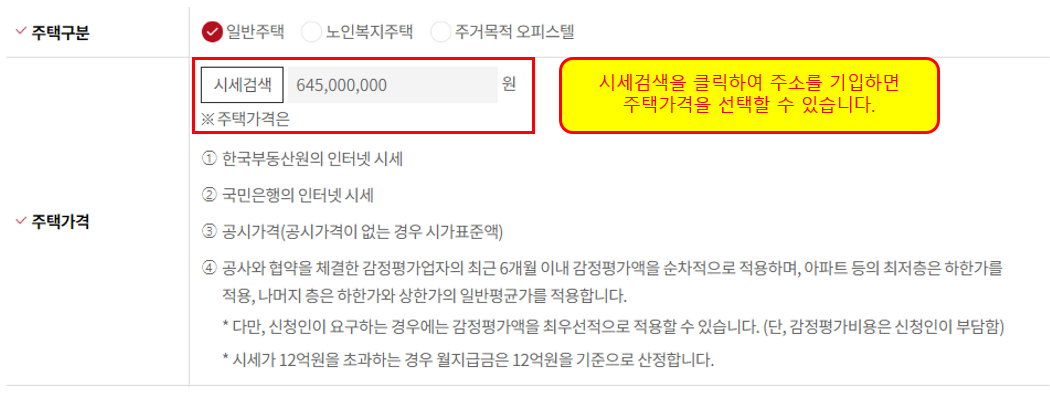

■주택가격?

주택연금 월지급금을 정할 때 기준이 되는 주택가격은 공사에서 인정하는 시세를 적용합니다. 아파트의 경우에는 한국부동산원 시세, KB 국민은행 시세를 순차적으로 적용하고 아파트 이외에 인터넷 시세가 없는 주택과 오피스텔은 감정기관의 감정평가를 통한 시세가 적용됩니다.

■가입자의 연령

연령은 부부 중 나이가 젊으신 연소자 나이를 기준으로 합니다. 주택연금 월지급금은 주택가격이 동일하다면 연령이 높을수록 많아지게 되고, 연령이 낮을수록 월지급금이 줄어들게 됩니다.

■주택연금 수령방식

평생 동안 매월 연금방식으로 수령하는 종신방식과 일정기간 동안 받는 확정기간혼합방식이 있습니다. 이용 중 의료비 등 필요 시 목돈을 수시로 찾아 쓰는 개별인출제도를 활용할 수 있습니다.

●일반주택연금

55세 이상의 노년층이 주택을 담보로 제공하고 노후생활자금을 평생 동안 매월 연금으로 수령

●주담대 상환용 주택연금

주택담보대출 상환용으로 인출한도(연금대출한도의 50~90%) 범위 안에서 일시에 목돈으로 찾아 쓰고 나머지는 평생 동안 매월 연금으로 수령

●우대지급방식

부부기준 2억원 미만의 1주택 소유자이면서, 1인 이상이 기초연금 수급권자일 경우 일반 주택연금 대비 최대 20% 더 수령

■주택연금 상품종류

평생 동안 매월 연금방식으로 수령하는 종신방식과 일정기간 동안 받는 확정기간혼합방식이 있습니다. 이용 중 의료비 등 필요시 목돈을 수시로 찾아 쓰는 개별인출제도를 활용할 수 있습니다.

●종신방식

정액형- 매월 동일한 금액을 수령

초기증액형- 가입 초기 일정 기간(3년,5년,7년,10년 중 선택)은 정액형보다 많이, 이후에는 정액형보다 덜 수령

정기증가형- 초기에는 정액형보다 적게받고 3년마다 4.5%씩 일정하게 증가한 금액을 수령

●확정기간방식

가입연령에 따라 10년,15년,20년,25년,30년 중 선택한 일정 기간 동안 매월 동일한 금액을 수령하고 평생 거주하는 방식입니다.(대출한도의 5%를 의무설정 인출한도 설정)

■주택연금 지킴이 통장

주택연금 월지급금 중 최저생계비에 해당하는 금액(185만원)까지만 입금이 가능하고, 입금된 금액에 대한 압류가 금지되어 보다 안정적인 주택연금 수령을 가능케 한 주택연금 전용계좌입니다.

① '주택연금 조회'를 검색하여 한국주택금융공사 홈페이지에 들어간다.

②'예상연금조회'로 들어가 항목들을 기입한다

③시세검색을 클릭하여 주소를 입력하고 주택가격이 나오면 그에 맞는 평형을 선택합니다.

④최저층여부, 지급방식, 월지급금 방식을 선택하여 조회하기를 클릭한다.

⑤조회결과에 예상되는 금액이 나온다.

⑥정말 필요한 시점이 오면 다시 확인하여 신청할 수 있다.

댓글